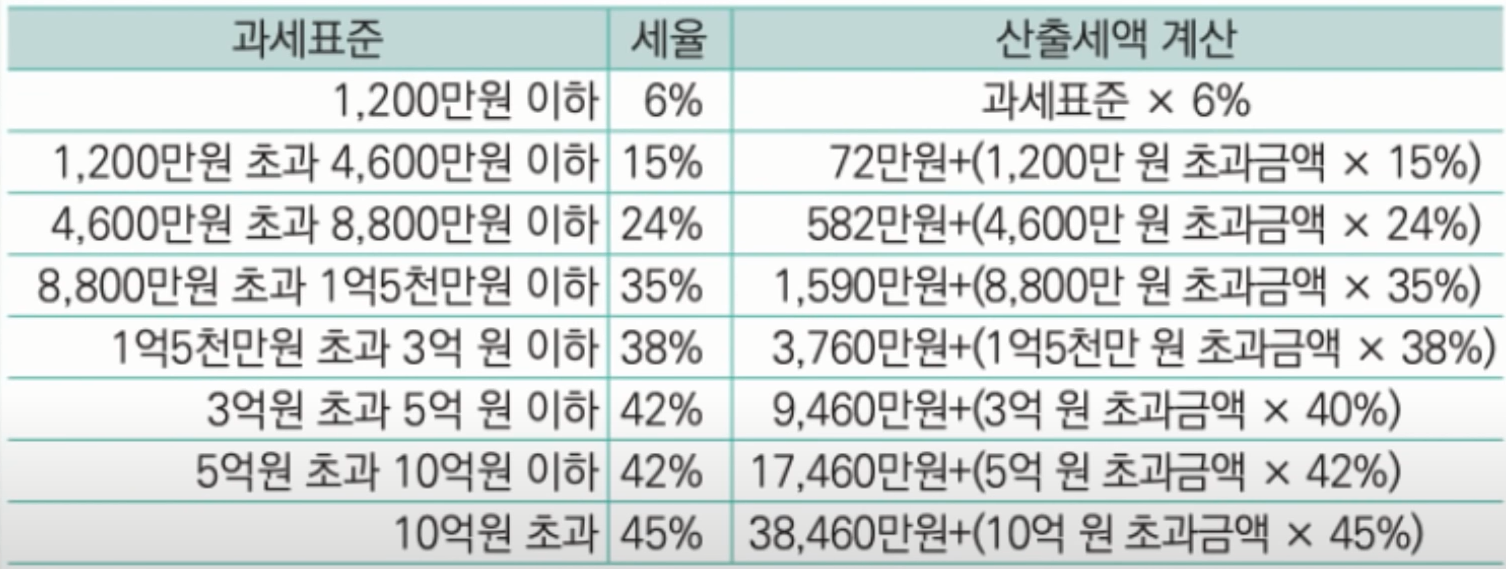

<소득공제 항목>

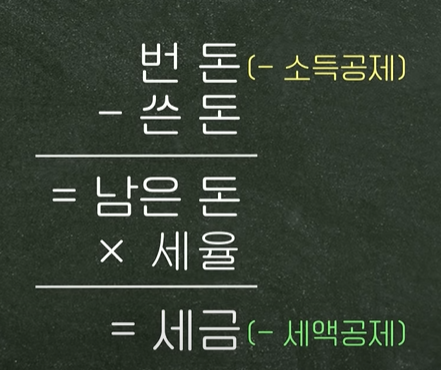

* 소득공제: 세금을 계산할 때 내 연봉을 줄여주는 역할

* 한도는 2500만원

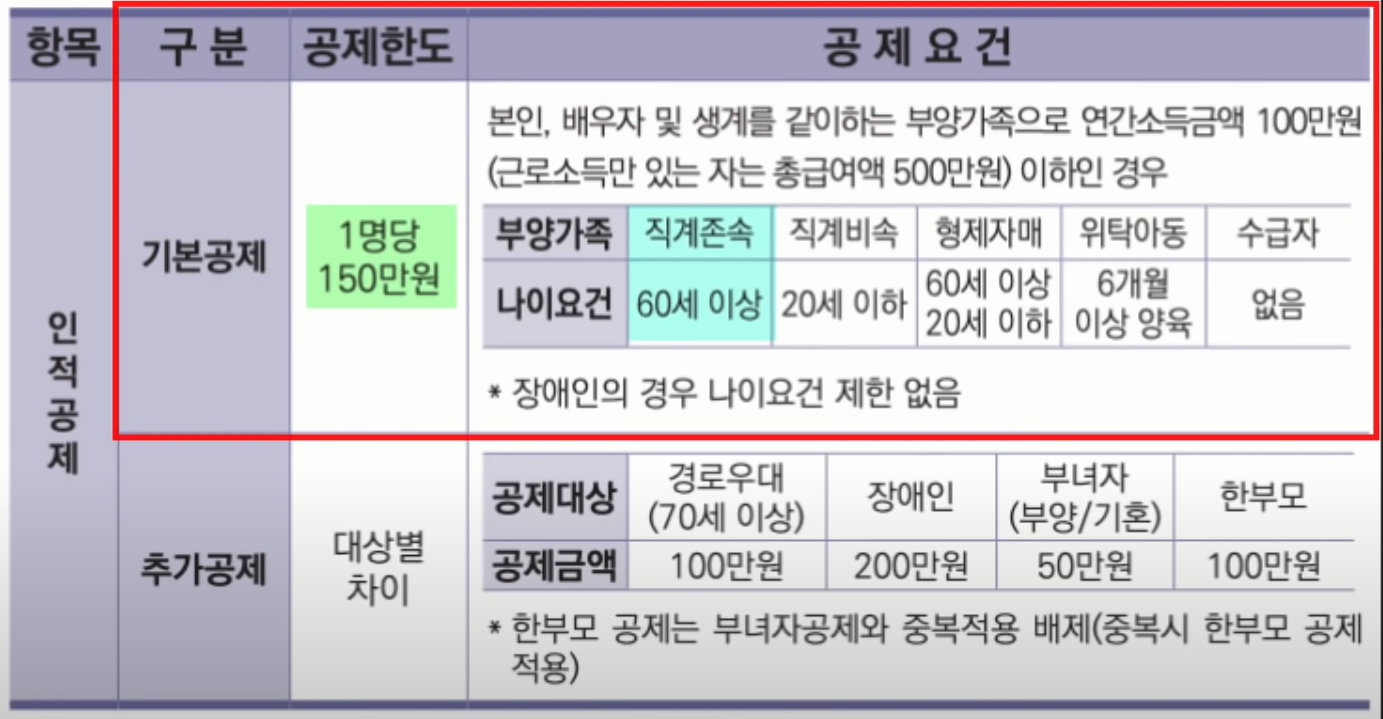

1. 인적공제

60세 이상인 부모님이 돈을 안벌고 있는 상태면 OK.

같이 안살아도 됨.

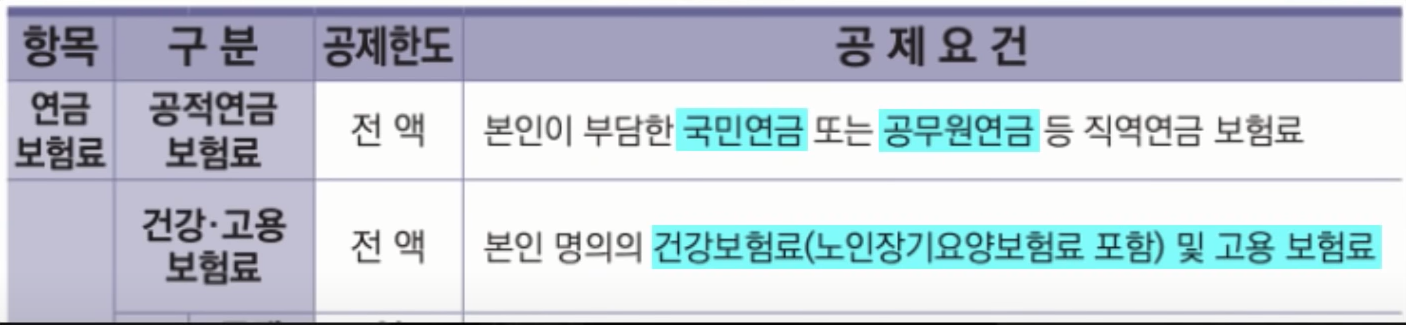

2. 연금보험료

내는 것도 자동이고 공제도 자동으로 되어서 내가 신경 쓸 것은 없음

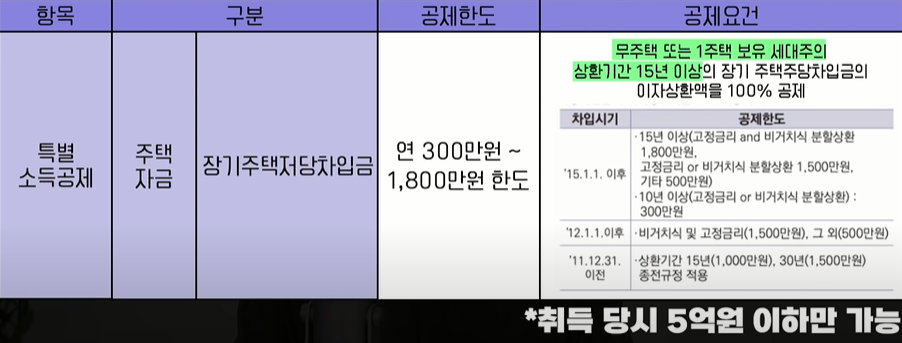

3. 주택자금

주택임차차입금 :

집 없는 사람이 전세자금대출을 받아 전셋집에 살면서 은행에 갚는 원리금 중,

40%를 소득공제 해줌. 한도는 300만원.

즉, 월 최대 625,000원

(625,000 * 12개월 = 700만원 *40% = 300만원)

장기주택저당차입금 :

집 없는 사람 또는 한 채 가진 사람이 집 살 때

대출을 받는데, 갚는 기간은 15년 이상으로 설정 시

이자 부분은 소득공제를 해줌.

연 최대 1800만원까지. (월 150만원)

4. 청약저축

주택청약종합저축 :

무주택 세대주가 저축한 금액의 40% 만큼 소득공제를 해줌.

연 한도 300만원

예) 월 2만원 청약한다면,

2만원 * 12개월 = 24만원 *40%=96,000원 소득공제

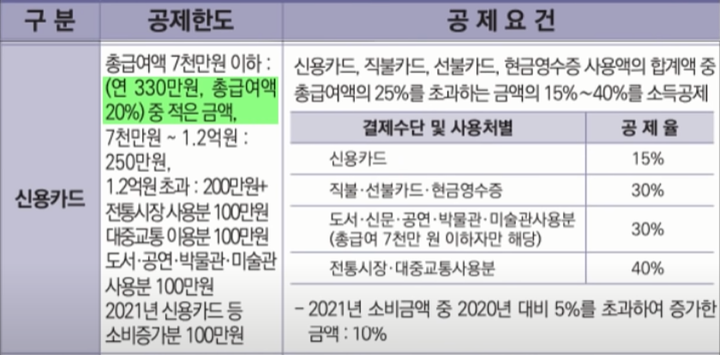

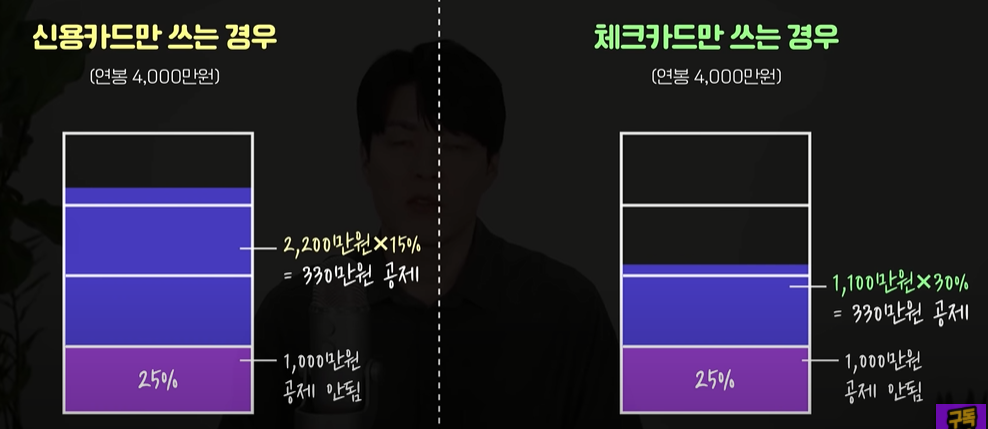

5. 신용카드 체크카드

연봉의 1/4 (25%) 까지는 뭘 쓰더라도 아예 공제를 안해줌.

즉, 25%까지는 신용카드를 써서 신용카드에서 주는 혜택을 받는 것이 낫다.

25% 이상 부터

신용카드 15%, 체크카드 30%

역산해보면

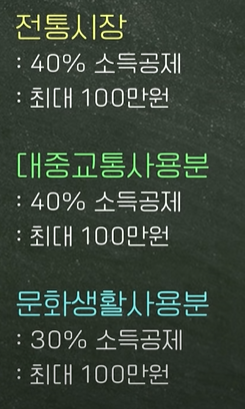

전통시장, 대중교통 월 20만원

문화생활 월 27만원까지가 최대 한도

카드를 써서 받을 수 있는 소득공제 한도는 연봉별로 다름.

7천만원 이하 : 330만원

<세액공제 항목>

1. 중소기업취업자

청년(15~34세) 소득세 감면 70~90%

2. 자녀 수

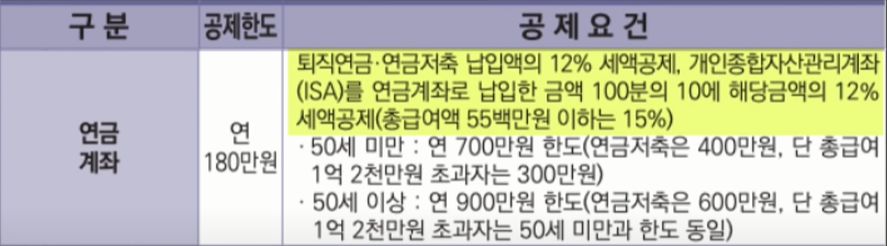

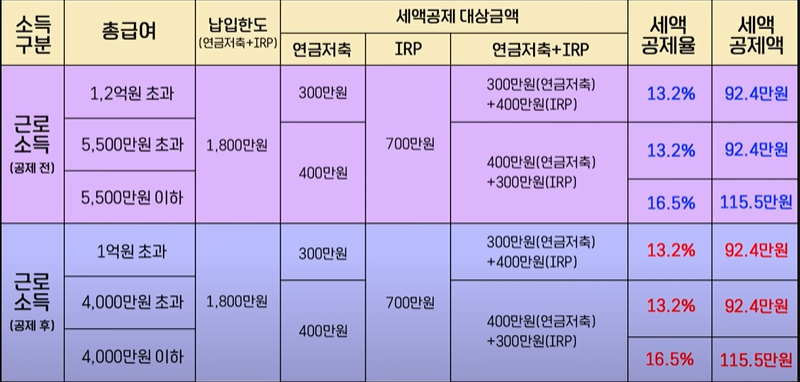

3. 연금저축

연금저축 400만원, IRP 300만원, ISA에서 연금으로 전환하면 300만원

예) 아래처럼 자산분배를 한다면 최대 198만원 세액공제 가능

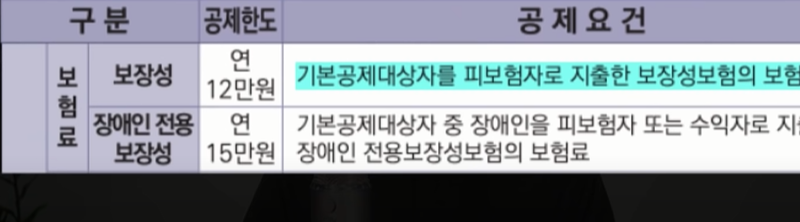

4. 보장성 보험(사망보험, 상해보험, 질병보험)

: 저축이랑 상관없는 보험

1년에 100만원까지 세액공제 12% 가능.

(100만원 / 12개월 = 한달에 83,000원정도 납부가 최대)

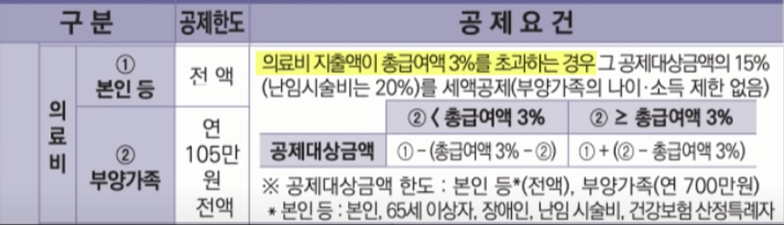

5. 의료비

: 본인, 부양가족

연봉의 3% 이상 지출했을 때부터 공제 시작. 15%

안경, 렌즈 50만원

산후조리원 200만원

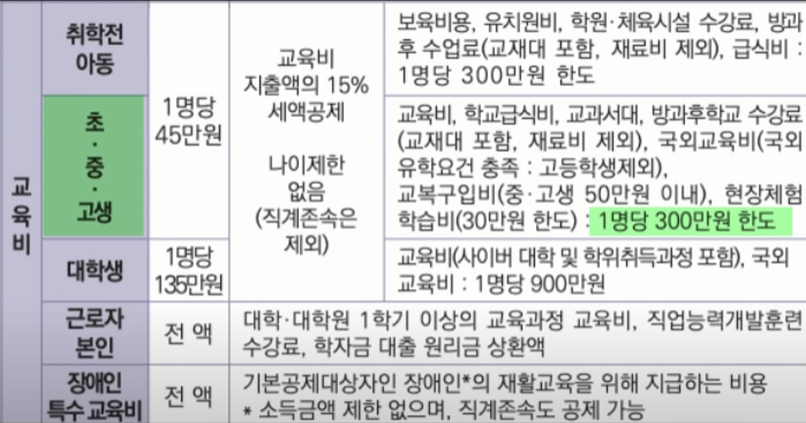

6. 교육비

초중고 자녀 1명당 300만원까지 15%

대학생 자녀 1명당 900만원까지 15%

본인 대학교, 대학원, 직업훈련소 전액 세액공제

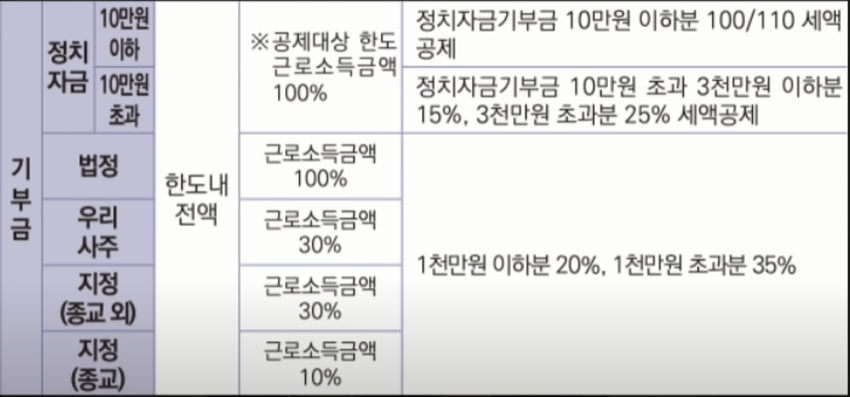

7. 기부금

8. 월세

연봉이 7000만원 넘지 않는 집이 없는 사람이 내는 월세

1년에 최대 750만원까지 10% 세액공제

(연봉 5500만원 이하는 12% 세액공제)

박곰희TV 정리

https://www.youtube.com/watch?v=x90nF34B56Q&ab_channel=%EB%B0%95%EA%B3%B0%ED%9D%ACTV

'경제' 카테고리의 다른 글

| 경제 지표 [이작가] (0) | 2022.03.04 |

|---|---|

| 총자산회전율, 자기자본회전율, 순운전자본회전율, 유형자산회전율, 매출채권회전율, 재고자산회전율, 매입채무회전율 (0) | 2022.02.14 |

| EPS, BPS, PER, PBR, ROE, EV/EVITDA (0) | 2022.02.10 |

| 시트 만들기 [박곰희TV] (0) | 2021.12.05 |

| 한달에 100만원씩 [박곰희TV] (0) | 2021.12.05 |

댓글