회계

기초재무회계(당좌자산, 금융자산, 유가증권)

수별이

2022. 3. 30. 12:10

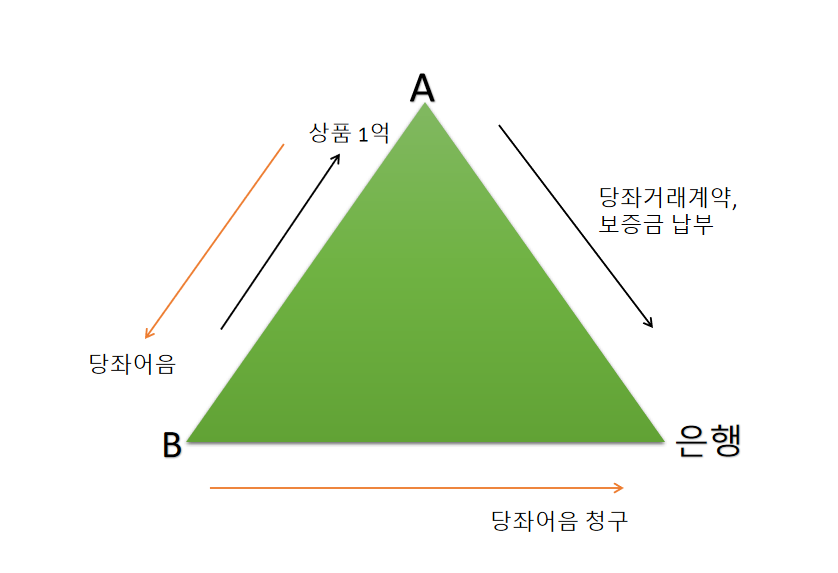

<당좌자산>

<금융자산>

<유가증권>

: 재산권 있는 증서

- 채무증권 : 원금, 이자, 만기 있음(사채)

- 지분증권 : 원금 (주식)

| 취득시 | 기말평가 (취득가 vs 기말 공정가치) | |

| 단기매매증권 (시세차익목적, FVPL) * 우리회사가 금융업을 하지 않는한 쓸 일은 없음 |

공정가치, 지급수수료는 비용처리 가능 (손익계산서의 영업외 비용) |

삼전주식 4→5 평가이익이 손익계산서의 영업외수익으로 감 |

| 만기보유증권 (만기까지 보유할 의도와 능력 있음, AC) |

공정가치, 지급수수료는 비용처리 불가 (1년 이상 보유하는거라 손익계산서에 못들어감), 대신 취득원가에 포함됨 |

기말 평가 X 대신 유효이자율법에 의한 상각후원가로 회계처리. (원금과 이자를 아니까 미래에 얼마씩 돈 들어올지 계산 가능. 이걸 현재가치로 계산하는 것) 손익계산서 영업외수익에 반영 |

| 매도가능증권 (위 두개가 아닌 것, FVOCI) |

공정가치, 지급수수료는 비용처리 불가 (1년 이상 보유하는거라 손익계산서에 못들어감), 대신 취득원가에 포함됨 |

삼전주식 4→5 평가이익이 재무상태표 기타포괄손익누계액으로 감(1년 이상 보유가 목적이라) |

반응형